内容来源微信公众号:XYQuantResearch

1、引言

量化交易是指通过数量化的方式并使用计算机程序发出买卖指令,以获取稳定收益为目的的交易方式。通过客观的数学模型替代人为的主观判断,利用计算机技术从庞大的历史数据中海选能带来超额收益的多种“大概率”事件以制定策略,量化交易极大地减少了投资者情绪波动的影响,避免在市场极度狂热或悲观的情况下做出非理性的投资决策(当然,随着市场成熟和发展,将个人主观能动性和技术手段进行结合的投资方式亦是量化交易的构成部分)。

量化交易在海外的发展已有数十年的历史,凭着稳定的投资业绩、不断扩大的市场规模和份额,量化交易获得了越来越多投资的机构青睐。以美国为例,自世纪之交以来,美国股市中使用算法交易的比例逐年增加,近几年来算法交易的比例稳定在70%-80%左右;算法交易在美国外汇市场也非常活跃,2016年算法交易的订单占比高达80%,远高于2006年25%左右的占比。

放眼国内,量化投资的发展亦不逞多让。从资产规模角度分析,截至2021年三季度末,公募量化基金的总规模为2541.93亿元,相较于2010年底的726.92亿元规模实现了大幅增长;私募量化基金的发展同样不容小觑,根据基金业协会披露的数据,截至2020年底私募量化基金的规模达到了6999.87亿元。从市场影响力角度分析,2021年7月21日至9月29日,沪深两市连续多个交易日成交额超万亿人民币,9月1日更是创出1.7万亿的年度新高,有投资者将天量成交的源头指向量化投资尽管略显夸张,但量化交易在国内的火热程度已然成为公认的事实。

2021年以来,经济经历了从上半年复苏到缓慢下行的变化趋势,滞胀话题成为市场关注的焦点,市场风格和行业轮动速度加快,投资的难度加大,此时量化的优势展现得淋漓尽致。与主动型基金相比,量化产品的业绩表现脱颖而出,从2021年全年来看(统计时间截至三季度末),偏股主动型基金的中位数回报为3.45%,而主动量化与指数增强基金分别获得了6.66%和7.16%的中位数回报,均显著高于偏股主动型基金。

整体而言,量化投资目前已经成为国内外主要投资方式之一,了解量化投资的发展历程对投资者从更高远更广阔的视角构建量化策略,具有十分重要的意义。从本篇报告开始,兴业证券金融工程团队将推出 《量化简史》系列报告,旨在从量化发展历史、量化策略介绍、产品布局剖析等多维度为投资者介绍量化的前前后后。作为本系列的开篇之作,本文将对国内外量化技术的演变进行细致梳理,并对未来量化策略的发展进行大胆展望。

本文的结构安排如下:

第一章:量化交易的概念与意义;

第二章:我们仔细梳理了海外量化技术的起源与发展历程;

第三章:我们将国内量化技术发展分为四个阶段,并对每个阶段的主流量化技术进行细致介绍;

第四章:我们借鉴海外量化技术的历史演变与现状,对国内量化策略的未来发展趋势进行展望;

最后一部分是报告的总结。

2、海外量化技术的起源与演变

2.1 海外量化技术发展历史

量化思想萌芽生长

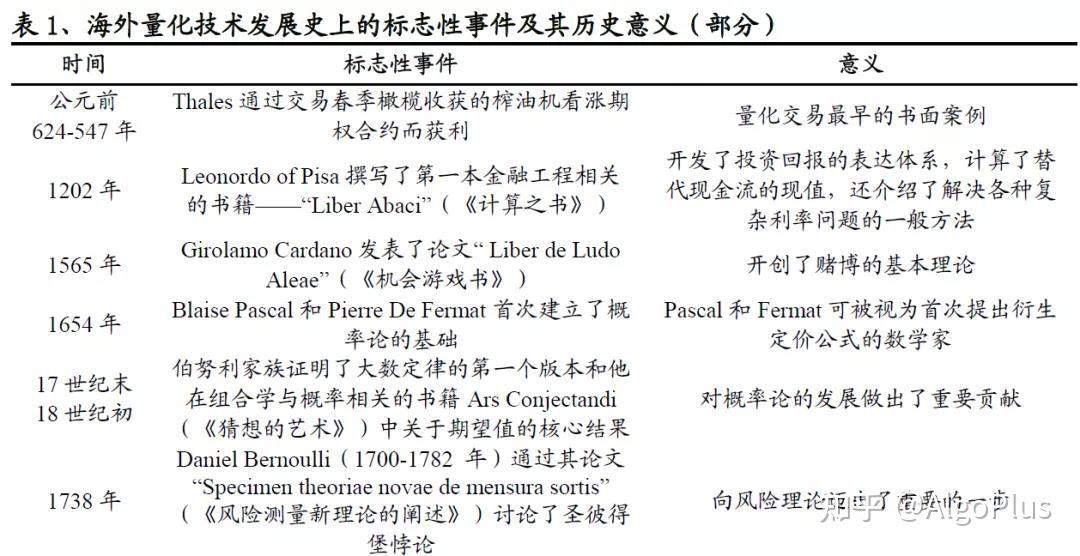

量化交易的历史源远流长,古人的行为中早已蕴含量化交易的艺术。量化交易最早的记录可以追溯到公元前 624-547年,Aristotle在其《政治学》一书中记载:“冬天时,Thales凭着他对星星的观测就推衍出来年橄榄会大丰收。因此,Thales先以低廉的价格租用希俄斯和米利都的所有橄榄榨油机,等到收获的时候再将收集的榨油机出让。Thales因此有了轻松致富的途径。”实际上,在2500多年前Thales交易的是一份对于春季橄榄收获的榨油机看涨期权合约。

在Thales诞生的一千七百多年后,Leonordo of Pisa撰写了第一本金融工程相关的书籍–“Liber Abaci”(《计算之书》)。他的开创性著作不仅创建了投资回报的表达体系,计算了替代现金流的现值,还介绍了解决各种复杂利率问题的一般方法。在Liber Abaci之后,数学家Girolamo Cardano在1565年发表了论文“ Liber de Ludo Aleae”(《机会游戏书》),从而开创了赌博的基本理论,同时推导出了概率的基本规则。一个世纪之后,两位法国的数学家Pascal和Fermat在此基础上建立了概率论基础。

量化理论蓬勃发展

在量化思想逐渐萌芽之后,大量的数理理论如雨后春笋般破土而出,它们为日后量化理念的提出与改进打下了坚实的基础。

在17世纪末到18世纪初,来自瑞士的伯努利家族对概率论的发展做出了重要贡献。Jacob Bernoulli在其书中证明了大数定律的第一个版本和其书籍Ars Conjectandi(《猜想的艺术》)中关于期望值的核心结果。1738年,Daniel Bernoulli通过其论文“Specimen theoriae novae de mensura sortis”(《风险测量新理论的阐述》)讨论了圣彼得堡悖论,从而向风险理论迈出了重要的一步。

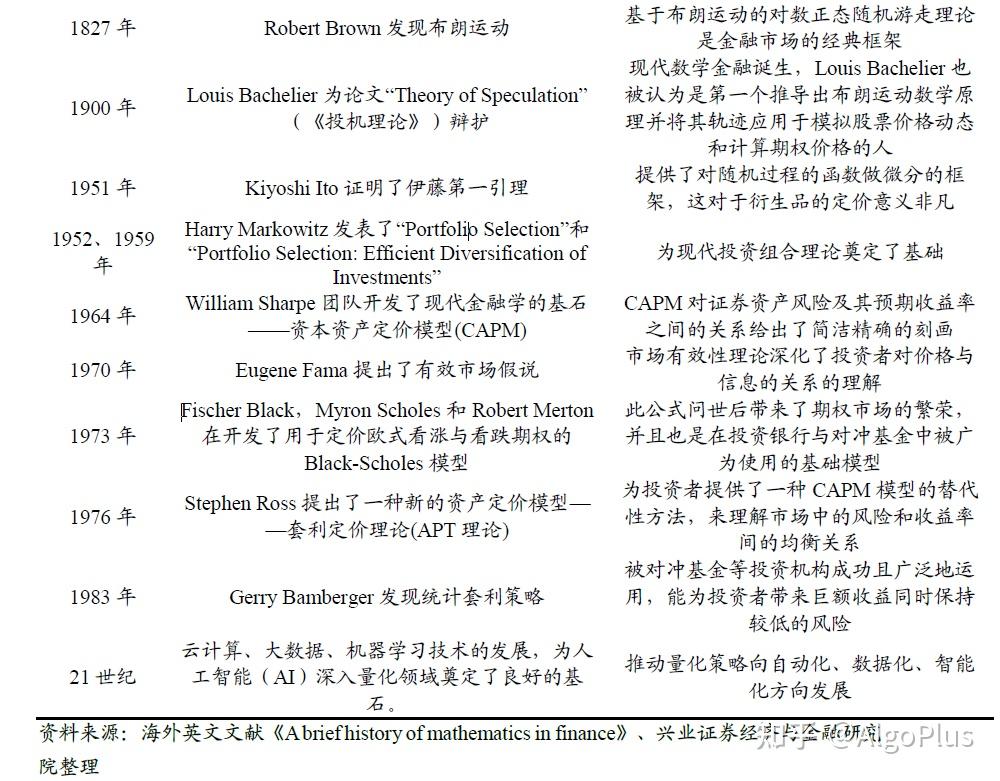

此后在1900年3月29日,法国博士生Louis Bachelierton通过了论文“Theory of Speculation”(《投机理论》)的答辩,该论文在今日已被公认为现代数学金融的诞生证明,Louis Bachelier也被认为是第一位推导出布朗运动数学原理并将其轨迹应用于模拟股票动态价格和计算期权价格的学者。

历史的车轮滚滚向前,转眼来到1951年,日本数学家Kiyoshi Ito在新发表的论文“On stochastic differential equations”中证明了伊藤引理。伊藤引理提供了对随机过程函数做微分的框架,对于衍生品定价理论的发展意义重大。大约在Kiyoshi Ito构建随机微积分基础的同时,Harry Markowitz分别在1952年和1959年发表了重磅论文“Portfolio Selection”以及“Portfolio Selection: Efficient Diversification of Investments”。上述论文为现代投资组合理论(MPT)奠定了基础,也为William Sharpe的资本资产定价模型(CAPM)的形式化打开了大门。

基于投资组合理论,1964年,William Sharpe团队开发了现代金融学的基石–资本资产定价模型(CAPM)。资本资产定价模型对证券资产风险及其预期收益率之间的关系给出了简洁精确的刻画,是现代金融市场价格理论的支柱,目前已被广泛应用于投资决策和公司理财领域。

CAPM模型提出后不久,市场有效性理论登上历史舞台。1970年,Eugene Fama提出了有效市场假说。市场有效性理论深化了投资者对价格与信息关系的理解,Fama也因之获得诺贝尔经济学奖。

市场有效性理论正式问世三年后,两篇论文的诞生给量化金融领域带来了新突破。1973年,Fischer Black和 Myron Scholes发表论文“The Pricing of Options and Corporate Liabilities”;同年,Robert Merton发表论文“On the pricing of corporate debt: the risk structure of interest rates”。上述论文引入了一种新的金融工具估值方法,对期权定价的Black-Scholes模型惊艳众人。在学术圈迎来突破的同时,行业界同样硕果累累:芝加哥期权交易所成为第一个上市期权的交易市场,市场对Black-Scholes模型的适应速度也超出众人想象。到1975年,几乎所有交易者都在使用他们计算器中内置的Black-Scholes模型对期权投资组合进行估值和对冲,衍生品市场的规模也不断壮大。

在Black-Scholes模型发展如火如荼之际,不少新理念也暗流涌动并蓄势待发。1976年,美国学者Stephen Ross发表了经典论文“The Arbitrage Theory of Capital Asset Pricing”,提出了一种新的资产定价模型–套利定价理论(APT理论)。现如今,人们将APT与MPT、CAPM、Black-Scholes模型等一同视作现代金融学的理论基础。在APT理论提出七年后,在Morgan Stanley任职的程序员Gerry Bamberger发现了统计套利策略,由于不管市场运动方向如何都能够盈利,该策略已成为有史以来最强大的交易策略之一。

总的来看,20世纪是量化金融理论蓬勃发展的黄金时代,一套套重磅金融理论相继诞生,为如今量化策略百花齐放打下了坚实的基础。

量化技术百花齐放

进入21世纪,随着计算机技术(尤其是云计算、大数据、机器学习技术)的发展,为人工智能(Artificial Intelligence)深入量化领域奠定了良好的基石。在实际投研中,我们可以对财务、交易数据进行建模,从而分析数据的特征,也可以利用机器学习领域的各类分类与回归预测算法构建交易策略。除了将数值数据作为模型的信息输入,新闻、社交网络中丰富的文本数据,也是我们分析市场变动线索的一大利器。此外,运用自然语言处理技术,我们可以学习非结构化文本数据的数值表示;运用知识图谱的相关技术,我们可以构建不同种类的实体连接所组成的关系网络,并根据关系网络辅助投资决策。2018年5月,巴克莱对冲基金(BarclayHedge)对对冲基金专业人士进行了AI使用情况的调查,结果表明56%的对冲基金受访者使用过AI技术进行投资决策,相比于2017年调查的20%的数据,可以明显看出AI在投资领域较快的扩张速度和较大的应用潜力。

综上,我们对海外量化技术的发展史进行了细致梳理,并将量化技术发展史上的重要标志性事件陈列在下表中以方便读者阅览,在后文中我们将对前文提及的重要量化模型及其思想进行更详细的介绍。

2.2 现代资产组合理论

现代投资组合理论(Modern Portfolio Theory,MPT)由美国经济学家Harry Markowitz最早提出。MPT认为不应单独看待任何给定投资的风险和回报特征,而应根据它如何影响整个投资组合的风险和回报来对其进行评估;也就是说投资者可以构建多种资产的投资组合,从而在不承担更高风险的情况下获得更高的回报。MPT的另一个好处是它可以降低波动性,做到这一点的最佳方法是选择具有负相关性的资产,比如投资美国国债和小盘股就是一个很好的例子。

尽管MPT在理论上十分重要,但批评者质疑MPT是否是一种理想的投资工具,因为模型在许多方面与现实世界不匹配。比如MPT使用的风险、收益和相关性度量直接或间接基于期望值,这意味着这些度量是关于未来的统计描述,而这种方式通常无法捕捉风险和回报的真实统计特征(真实的统计特征通常遵循高度偏态分布,例如对数正态分布)。

针对上述质疑,有许多研究在改进MPT上进行了许多尝试,也有部分研究者试图从其他角度扩展MPT的适用性。例如,后现代投资组合理论通过采用非正态分布、不对称和肥尾风险度量来扩展MPT;Black-Litterman模型优化通过结合对风险和回报输入的相对和绝对“观点”,对无约束Markowitz优化进行扩展。

2.3 资本资产定价模型

资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是由美国学者William Sharpe、John Lintner、Jack Treynor和Jan Mossin等人于1964年在资产组合理论和资本市场理论的基础上发展起来的,主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的,是现代金融市场价格理论的支柱,广泛应用于投资决策和公司理财领域。

传统的CAPM模型假设所有投资者:

(1)旨在最大化给定资产数量时的经济效用;

(2)理性且厌恶风险的;

(3)追求投资的多样化;

(4)是价格接受者,即不能影响价格;

(5)可以在无风险利率下无限制地借贷;

(6)没有交易或税收成本的交易;

(7)可以处理高度可分割成小块的证券(所有资产都是完全可分割和流动的);

(8)有同质化的期望;

(9)所有投资者都可以同时获得所有信息。

在上述假设框架下,对于单个证券,传统的CAPM利用证券市场线(SML)及其与预期回报和系统风险(Beta)的关系来展示市场如何根据证券的风险类别对单个证券进行定价,在理论界已经得到较为普遍的认可。投资专家用它来制定资本预算或其他决策,立法机构用它来规范基金界人士的费用率。然而对于传统CAPM批评的声音也同时存在,比如传统的 CAPM 使用历史数据作为输入来近似代替资产的未来回报,然而历史可能不足以用于预测未来,因此现代的 CAPM 方法使用依赖于未来风险估计的 Beta。

2.4 Black-Scholes模型

Black-Scholes模型是一种为期权定价的数学模型,由美国经济学家Fischer Black和Myron Scholes首先提出。Black-Scholes模型假设金融市场存在最少一种风险资产(如股票)及一种无风险资产(现金或债券)。同时模型假设:

(1)无风险资产的投资回报是不变的(此回报率称作无风险利率);

(2)股票价格遵从几何布朗运动(随机游走);

(3)股票在选择权有效期内不分派红利;

(4)股票价格服从对数正态分布,即金融资产的对数收益率服从正态分布;

(5)金融市场不存在套利机会;

(6)投资者能以无风险利率借出或借入任意数量的金钱;

(7)投资者能买入及卖出(沽空)任意数量的股票;

(8)市场无摩擦,即不存在交易税收和交易成本。

在上述诸多假设框架下,对于有效期内不派发红利的欧式期权,Black–Scholes模型导出了其价格遵从的偏微分方程。

由于基础的Black–Scholes模型对派发股利的欧式期权并不适用,Robert C. Merton随后修改了该模型的数学形式,使得模型在派发股利时同样适用。Merton开发的新版模型被称为Black–Scholes–Merton模型。Black–Scholes–Merton模型背后的关键思想是通过以正确的方式买卖标的资产来对冲期权,从而消除风险。这种类型的对冲被称为“连续修正的delta对冲”,是投资银行和对冲基金使用的复杂对冲策略的基础。现如今,Black–Scholes–Merton模型及其变体已被期权交易商、投资银行、金融管理者、保险人等广泛使用。衍生工具的拓展使得国际金融市场更富有效率,同时也加强了市场与市场参与者的相互依赖。

2.5 套利定价理论

套利定价理论(Arbitrage Pricing Theory,APT)是CAPM的拓展,它认为资产价格受到包括宏观经济变量或公司经营相关等因素在内的多种因子驱动,资产的预期收益与多因子呈线性相关。具体来说,假设因子模型能描述证券收益、市场上有足够的证券来分散风险、完善的证券市场不允许任何套利机会存在,那么风险资产的回报可被表达成各系统因子的线性组合与常数项以及随机项之和。

当仅考虑收益率通过单一因子形成时,我们将发现APT形成了一种与CAPM相同的关系。因此,APT可以被认为是一种广义的CAPM模型,为投资者提供了理解市场风险与收益率间均衡关系的一种替代性的方法。

APT、MPT、CAPM模型与Black-Scholes模型等一起构成了现代金融学的理论基础。

编辑于 2021-12-09 22:11

https://zhuanlan.zhihu.com/p/443296363