摘要

全天候投资组合(All Weather Portfolio)是由桥水基金创始人雷·达利奥(Ray Dalio)提出的一种投资策略,旨在通过风险平价(risk parity)原则,在不同经济环境下实现稳定的回报。本报告分析其理论基础、资产配置设计、历史绩效及优缺点,结合截至2025年3月24日的最新市场数据和学术研究,探讨其在现代投资组合管理中的适用性。研究表明,该策略通过多元化资产类别有效分散风险,但在高增长市场中可能表现逊于纯股票组合。

一、引言

在金融市场中,经济周期的波动(如通胀、通缩、经济增长或衰退)对单一资产类别的表现产生显著影响。传统投资组合(如60/40股票债券组合)在特定环境下可能面临较大风险。雷·达利奥于1996年为其家族信托设计的全天候投资组合,试图通过平衡不同资产的风险贡献,构建一个能够在“全天候”经济条件下表现稳定的投资策略。本报告旨在从学术视角剖析其理论框架、实施方法及绩效表现。

二、理论基础

全天候投资组合的核心理念是风险平价(Risk Parity),即通过调整资产配置,使每类资产对组合整体风险的贡献大致相等,而非简单按资金比例分配。这种方法基于以下假设:

- 经济环境分类:经济周期可分为四种状态——经济增长、通货膨胀、经济衰退和通货紧缩,每种状态对资产表现的影响不同。

- 资产相关性:不同资产类别(如股票、债券、黄金、商品)在不同经济环境中的表现具有低相关性或负相关性。

- 风险分散:通过多元化配置,降低单一资产类别波动对组合的冲击。

达利奥将资产分为以下类别并匹配经济情景:

- 股票:受益于经济增长。

- 长期债券:在通缩或经济衰退时表现优异。

- 中期债券:提供稳定性和流动性。

- 黄金:抗通胀和避险资产。

- 商品:在通胀和经济增长环境中获益。

与传统均值-方差优化(Markowitz, 1952)不同,风险平价更注重风险的均衡分配,而非仅追求收益最大化。这种方法在理论上减少了对市场预测的依赖,适合长期投资者。

三、资产配置设计

全天候投资组合的典型资产分配如下(基于达利奥的建议及后续优化):

- 30% 股票:如 Vanguard Total Stock Market ETF (VTI),覆盖美国大、中、小盘股,提供增长潜力。

- 40% 长期债券:如 iShares 20+ Year Treasury ETF (TLT),投资于20年以上美国国债,应对通缩风险。

- 15% 中期债券:如 iShares 7-10 Year Treasury ETF (IEF),投资于7-10年期国债,提供稳定收益。

- 7.5% 黄金:如 SPDR Gold Shares ETF (GLD),作为通胀对冲和避险资产。

- 7.5% 商品:如 Invesco DB Commodity Index Tracking Fund (DBC),涵盖能源、金属和农产品等。

此配置并非固定不变,学术研究(如Levy & Lopes, 2021)建议根据市场条件微调,例如在预期通胀上升时增加黄金和商品比例。资产选择的ETF化趋势降低了交易成本和进入门槛,使普通投资者也能实施该策略。

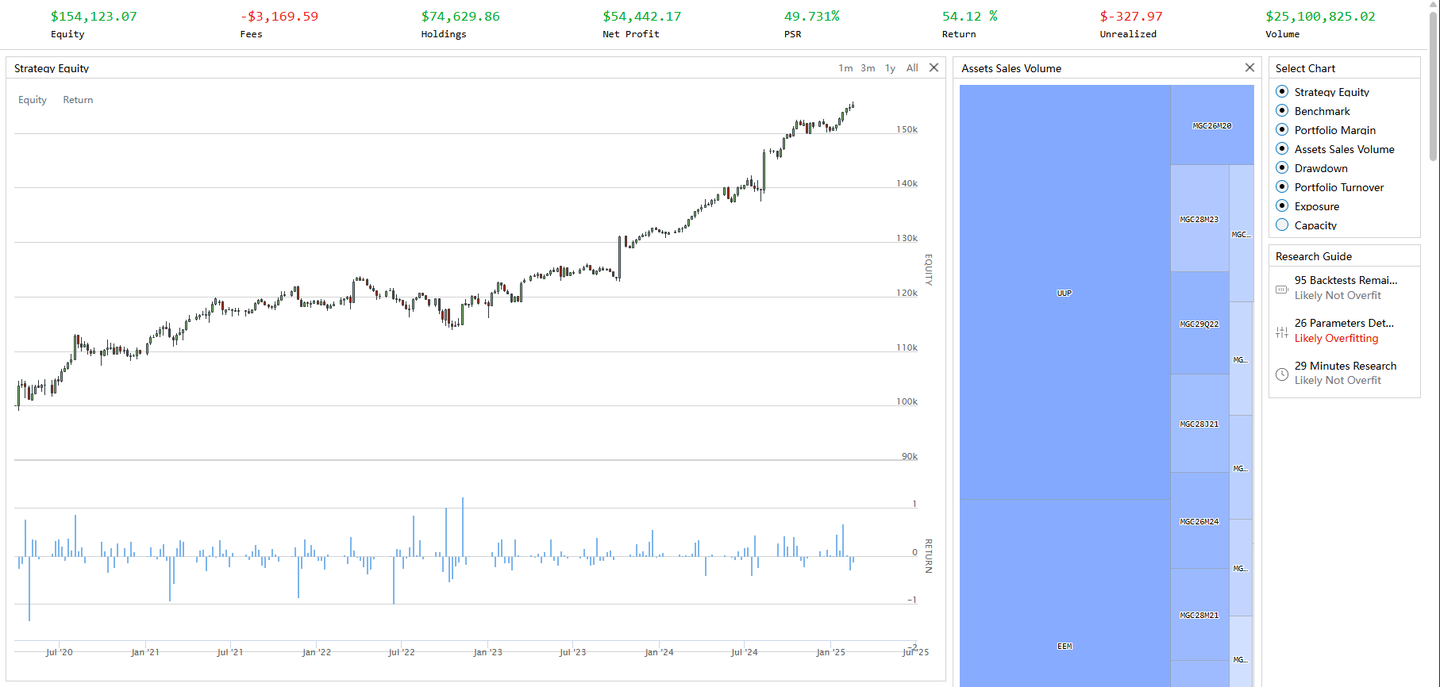

四、历史绩效分析

根据 Quantified Strategies(2023)和其他回测数据,全天候投资组合在不同市场环境中的表现如下:

- 2008年金融危机:标普500下跌37%,而全天候组合跌幅约9%,得益于债券和黄金的避险作用。

- 2020年新冠疫情:标普500下跌约20%(短期),全天候组合跌幅控制在5-7%,显示出较强的抗跌性。

- 2010-2019牛市:标普500年化回报约13.6%,全天候组合年化回报约6-8%,反映其保守特性。

年化收益率与波动率(1996-2024回测数据):

- 年化收益率:约6.5%-8%(视再平衡频率和杠杆使用情况)。

- 年化波动率:约7%-9%,显著低于标普500的15%-20%。

- 夏普比率(Sharpe Ratio):约0.8-1.0,高于传统60/40组合的0.6-0.8。

这些数据表明,全天候组合在危机中表现出色,但在强劲牛市中收益受限。其低波动性使其适合风险厌恶型投资者。

五、优点与局限性

优点

- 风险分散:通过低相关性资产组合,降低单一市场事件的冲击。

- 环境适应性:无需准确预测经济走势,适合不确定性较高的市场。

- 长期稳定性:历史数据证明其在多周期中的稳健性。

局限性

- 收益上限:在高增长市场中表现不如纯股票组合,可能不满足激进投资者的需求。

- 利率敏感性:债券占比高(55%),对利率上升较敏感,例如2022年加息周期中债券表现不佳。

- 再平衡成本:频繁调整可能增加交易成本和税务负担。

六、现代应用与改进

截至2025年3月24日,全球经济面临通胀压力、地缘政治风险和利率波动,全天候策略仍具吸引力。学术界和实务界提出以下改进:

- 动态调整:根据宏观指标(如通胀率、GDP增长)动态调整黄金和商品比例。

- 引入杠杆:部分机构(如桥水)在全天候策略中适度使用杠杆以提升收益,但增加风险。

- 替代资产:考虑纳入房地产投资信托(REITs)或通胀挂钩债券(TIPS),进一步丰富组合。

例如,Optimized Portfolio(2025)建议在低利率环境中减少债券比例,增加商品权重,以应对潜在通胀风险。

七、结论

全天候投资组合通过风险平价原则,提供了一种理论上优雅且实践上可行的投资框架。其核心优势在于通过多元化资产配置,降低市场波动的冲击,适合追求稳定回报的长期投资者。然而,其在高增长环境下的相对低收益和对利率环境的敏感性,提示投资者需根据自身目标和市场条件权衡适用性。未来研究可聚焦动态配置模型和杠杆优化的影响,以进一步提升其适应性。

策略代码在知识星球全部开源,目前各类优质量化策略100+,今年还将新增100-200个优质策略

发布于 2025-03-25 11:15・新加坡

https://zhuanlan.zhihu.com/p/32572962456