解读经典:逃不开的经济周期,顺其道而行

《逃不开的经济周期》作者拉斯•特维德,是位成功的衍生金融品投机客,基金经理人和投资银行家,另一本《金融心理学》,两者一起奠定了他的经济学地位。

今天要介绍的这本《逃不开的经济周期:历史、理论与投资现实》,全书正是按书名所述的结构展开。前18个章节为历史,用三篇详细展开300年来经济学发展历程,从苏格兰赌徒约翰•劳倡导纸币出现首次带来繁荣及随之而来的衰退,工业革命兴起后亚当•斯密为消磨时光而写就的巨著《国富论》,追求私利的个人和自由市场上看不见的手,标志新伦理学理论的诞生;“中央银行之父”享利•桑顿提出信用(或者货币)体系的不稳定,认识到经济内在的不稳定性,既经济运行可以自我脱轨(正向反馈)又可以自我复轨(负向反馈),看不见的手变成了两只,正如朱格拉提出“萧条的唯一原因是繁荣”,繁荣也诞生于萧条;时间推进繁荣与衰退在现实世界也没停下轮回,在不同的现实世界和时代背景下,大家们陆续表达研究推动经济学理论的丰富,信心和投机也很重要的竞争性投资,商业加速,凯恩斯回击经济周期能够自动纠正衰退,人们投资决策的流动性偏好、动物精神和不确定性影响,可能的流动性陷阱,提出积极运用政府预算的短期经济管理;从时间维度上用丰富的人物故事展示经济周期研究发展脉落,理解理论的由来,为后面的理论和现实投资做铺垫。

接下来第四篇分4个章节总结分析已极大丰富的现代经济周期理论,第五章讨论经济周期与资产价格之间的联系,不同资产对经济周期的作用以及它们在周期中的表现,全书信息量之大,因为篇辐有限,拿出部分重要的问题,分享给大家。

1.如何相对简化理解经济周期问题

现代经济周期理论的认知在经过300多年的发展后,已经变得极为丰富,各种理论、流派,比如正向反馈环解说,回声反应理论,流动性陷阱,都包含的时滞因素,还有货币学派、消费不足、投资过度等,一眼望去好像一团难以理清的毛线团,如何简单解释经济周期。可以借鉴相对容易理解的共振问题,比如汽车共振,汽车运动时有许多同时在运动的部件,且都有发生振动的倾向。如果要解决共振问题,一可以除掉不稳定性的根源,哪个部件造成不稳定性,就修改设计直到问题消除,例如除掉自动工资指数化这种正向反馈过程。二可以制造反向波,例如凯恩斯等消费不足理论的意见。三可以围绕振动源,例如在轮子的周边安装冲击吸收装置,例如货币主义者关于货币供给的稳定化原则。

2.周期中经济现象都会有明显波动的原因

同样借鉴生活中的现象会议鼓掌,开始时大家都按自己的快节奏独立拍掌,而不需人引导,大家很快就会从各自地不连贯的快节奏转变为同步地且慢的节奏,这种现象就叫作锁模。当许多无关联的过程自发的锁定彼此的节奏并创造出一个很强的加总运动时,就发生了锁模现象,也正是因此,经济中存在地大量能够影响不稳定性的过程,使繁荣可以从一个部门溢出到多个部门,比如供给创造需求,经济活动创造货币,货币又创造供给。另一方面,存在的周期并不至一个,周期过程自身仅能在一定限定之内适应锁模过程,如果一些频率振动非常慢,而另一些频率振动较快,就出现集群现象,这些现象造成几个周期同时发生。

3.经济周期在实践中最重要的表现

锁模频率的不同造成了不同的集群现象,其中有三个主要的集群现象。第一个是存货,造成的是基钦周期,时长大概是3-5年。第二个是资本支出,造成的是朱格拉周期,平均时长大约为9年。第三个是资产,包适资产价格与建造两方法,造成的是库兹涅茨周期,平均时长约为18年。至于这三种周期之间的锁模,不同周期的转折点存在着趋于一致的可能,即每两个基钦周期的低谷与朱格拉周期的低谷相一致,每四个基钦周期的低谷与库兹涅茨周期的低谷相一致,从而导致更为严重的情况。

除了以上三个周期,经济中还存在着另外的力量,但正如康德拉季耶夫所说,人们置身于茫茫世界的渺小自身以致于无法认清“庐山真面目”。康德拉季耶夫的长周期理论,经济是以极低频率振荡的,时长约为 50-60年,如果按观察取得可靠统计样本需10次计算的话,也需要超过500年的时间,对康德拉季耶夫周期理论的观察和研究可以说还在现实生活中继续着。

但经济周期在生活中最重要的影响却不仅于此,如何利用好经济周期创造财富,才是对我们更实际的效用,借用中国研究康德拉季耶夫周期,“周期天王“周金涛的话,人生就是一场康波,“用康德拉季耶夫理论进行人生规划。60年运动中会套着三个房地产周期,20年波动一次,一个房地产周期套着两个固定资产投资周期,十年波动一次。一个固定资产投资周期套着三个库存周期。所以你的人生就是一次康波,三次房地产周期,九次固定资产投资周期和十八次库存周期,人的一生就是这样的过程。“

4.周期的主要驱动力是什么?

通过上面的问题,经济周期的大构架基本已经有了,而如果要归纳总结出周期运转背后的动力,可以归纳的主要因素有5个,分为两个方面。一是货币方面,驱动力是利息支付。二是经济方面,驱动力包括资产价格、房地产建造、资本性支出、存货。因素之间也会受到彼此的影响,因此并不能完全清楚区分,我们需要的是获得一种非常基本的、辨别各种因素轻重缓急的能力,而不同驱动因素或不同因素组合因素会因在经济中所占的比重不同,导致大相径庭的结果。

利息支付,大约占GDP的3.5%-5%,利息支付更大的效果在于增加储蓄,由此减少消费与投资,从而造成经济增长的放慢。

资产价格,其中重点是资产中可变价格的那部分,如房产与股票等。作者在书中以2004年的数据为例,提出一些值得注意地数量关系,比如正常估值范围的全球可变价格资产总额高达GDP的4-5倍(通货膨胀率的年份可能会低些,出现泡沫的年份可能会高些),在典型的情况下,房地产大约占全部可变价格资产的一半,即全球可变价格资产总额大多数时候都有50%的程度上是建立在房地产基础之上。而资产价格变化对经济增长最重要的影响是所谓的“财富效应“,指当人们看到自己的财富增长时就会花费更多,反之亦然,并且简单粗略地推测该效应的影响占总资产价值变化的4%。因为可变价格资产在GDP中重量级的占比,可变价格资产的价格变动所带来的财富效应影响可能会相当大,因此说资产价格是经济的晴雨表,并不为过。

房地产建造,这个总值大约估计占GDP的10%,并且与资产价格因素中的房地产价格有连带关系,因此引起相应的财富效应变化。

资本性支出,这部分是机器与设备方面的投资,大约也占GDP的 10%。资本性支出通常与某些新的核心创新有联系,并且会被竞争性投资(技术发明可能造成市场突然扩大,对于扩大的市场“馅饼”,商人们可能过高地估计自己正常情况下能够得到的份额)以及加速数现象(扩张产能订购资本设备,这个事件本身又会增加市场需求,进而诱导商家订购更多的资本设备)放大,而每一次大的资本性消费浪潮都存在某个有独特的、领导性的产业性部门。

存货,总量一般大约占GDP的6%,在扩张时期的增加量约为GDP的3%,但波动性比较大。

5.房地产市场是经济周期之母

霍伊特1933年的研究专著是理解房地产周期的开端,发现确实存在大约20年的房地产周期,周期是很缓慢但振幅很大,而房地产周期对经济有很大的影响,由于房地产周期的下跌阶段会持续很长时间,泡沫也在这个阶段破裂消退,房地产活动位于趋势水平下方的最短时间不少于10年,而最长时间则达26年之久。从驱动因素来研究,时长约20年的房地产周期是内在地的、供给驱动型,还存在一个供应商适应需求增长的调整过度的“猪循环”。在他研究的103年中,房地产周期的高峰和股票及商品市场的高峰并没有非常直接的联系,但是每一次房地产危机则与整体经济的恶化是一致的。这和前面提到的,房地产资产在可变资产、GDP中所占的巨大比重相关。

房地产业回报最高的是萧条期间的购买行为,但让人惊讶又很有趣的一个观察是,赚到最多的通常不是房地产业的专业人士,那会是谁呢?霍伊特的研究中做得最好地是几个皮货商、批发与零售商、贸易与旅馆从业者,因为他们手中掌握的全是流动资金,并很好地利用上了。而那些房地产专家在房地产价格低廉时,自己可能也赶上低迷时期,手中的流动资金极为缺乏。

之所以说这个发现有意思,是因为很多时候看起来简单的结论容易让人们产生自然而然地结论,以致忽略了背后的思考。联想到之前读过的书,比如投资最重要的事中讲“在危机中关键要做到远离强制卖出的力量,并把自己定位为买家”,从这个事例中再次验证,这个看似简单又常识性的原则,但要在实际危机中真正做到,却是一件多么困难的事。在现金为王的当下,不妨多回顾一个保持现金配置的观念,在《巴菲特的护城河》提到的,“通常会在个人帐户至少保留5%-10%的现金,这样,一旦发现便宜货,我就不会因为手里没钱而捶胸顿足。没人知道市场什么时候会发疯,因此,机会也会随时出现。”

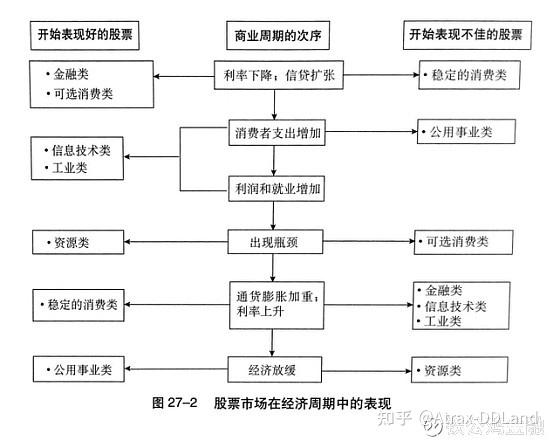

6.最引人关注的债券、股票与基金投资

先回顾一下巴布森的《货币累积的商业晴雨表》中对市场次序的精辟阐述,1.提高货币利率,2.债券价格下跌,3.股票价格下跌,4.商品价格下跌,5.房地产价格下跌,6.货币利率较低,7.债券价格上涨,8.股票价格上涨,9.商品价格上涨,10.房地产价格上涨。

股票的涨跌往往要比债券滞后一些,而作者讲到平均而言在经济是达到顶峰之前大约9个月的时候,股票市场已经达到顶峰,而当低处于低谷时,股票市场反转上升的时间平均要比经济低谷大约早5个月。由此可见,无论是高峰还是低谷,股票市场都是整体经济的领先指标,然而在其中会包括在不同类别资产范围内出现交替的现象,按主要类别的资产加以区分可以如下区分。

按公司规模来区分不同类别的股票,以中国股市来大致区分的话,在沪市上市的股票,以601打头的股票都是超级大盘股,中小板市场和创业板市场上市的股票称为小盘股,其余的则可以视为是中盘股。中小盘股在经济复苏和扩张阶段的表现最好,而大盘股在经济下滑时会有相对出众的表现。

经济周期决定了不同的周期有不同的投资品种,投资的标尺可以用相对于十年期国债的性价比来决定。

比如2003年投资一线城市的房地产,当时一线城市的市区房价普遍在4000-6000之间,如果当时首付三成买的房,到现在一般赚了30倍以上。

2001年B股刚向境内投资者开放时买入,由于巨大的折价导致B股的整体收益要高于A股。

2005年封闭式基金打六折的机会,如果买入也是获得较好的超额机会。

2007年10月,如果买入48元的中石油,那么到今天还在站岗中,为什么呢?2007年是中国传统经济的顶点,2007年以后传统经济很多领域需求开始饱和,增长速度放缓,而股市的估值也因经济增长下滑和股市扩容而下降,所以如果看错大的周期将会输得很惨。

总结

最后,我们再次回顾和总结描述一个动态呈现的经济周期和市场循环,来帮助我们理解。它包括七个组合的驱动因素,首先是货币扩张及流动速度加快引起的货币加速器,接着是四组主要的非货币现象,存货加速器、资本性支出加速器、抵押加速器、情绪加速器,它们进一步驱动经济向前发展,然后由经济自身内在的驱动最终到达拐点,出现的耗竭现象,最后在严重衰退/萧条的情况下会发生更糟糕的现象,信用崩溃。

正如熊彼得所说,周期并不像扁桃体那样,是可以单独摘除的东西,而是像心跳一样,是有机体的核心。周期运行如此自然,以至于只缘身在此山中的人们常常已忘记了它的存在,即使特别重大影响的记忆,经过一代人(大约20年)的时间,也能忘记了。书中也分析总结很多资产细致分类的领先经济指标,虽然在中国不能完全照搬现用,但周期却会不偏不倚的保持运转。“顺周期而行,虽然是宿命,那也是应有之意。逆周期而动,必然遭遇反抗,而且会反抗的更坚定。”我们更好的选择是,学习理解周期系统,学习如何顺周期而行