随着监管的迅速成熟,RWA再度成为加密货币市场的热门赛道,币研近期推出了一系列「代币化股票」专题,带大家快速掌握市场脉络。 除了从概念入门、股市指标解析切入,我们将更进一步回答最关键的问题:代币化股票去哪里买,以及该怎么买?

这篇文章,就来介绍为什么要在链上买股票、常见的代币化股票类型、链上链下股票的价差成因、可买到链上股票的平台比较、链上股票的模拟套利与实务可行性,以及最重要的,在链上买股的完整流程教学!

为什么要在链上买股票:交易结算更快、资金利用率高、全天候不休市

传统股市有明确的交易时段,像美股一天只开盘6.5小时,跨境投资人还得透过券商、银行或托管机构才能参与。 但链上股票的出现,可以说是打破了传统的限制:

・ 全天候交易:区块链市场全年无休,代币化股票能 24/7 流通。

・ 跨境参与:不需要设立境外券商账户,海外投资人也能接触美股。

・ 自我保管:代币可放在自托管钱包,还能用于 DeFi 抵押或借贷。

・ 快速结算:从传统的 T+1、T+2,缩短到链上几分钟内完成转移。

更详细的介绍内容,可以参考先前的完整科普:股票上链! 代币化股票是什么? 不同模型的技术与权益差异

两种常见的代币化股票:抵押型与合成型

然而,虽然都是把股票代币化,但不同的代币化机制会衍生出不同的投资体验和风险报酬,整体而言,我们可以把代币化股票大致分成两种常见形式:

抵押型(Asset-Backed Tokens)

这类代币化股票,背后有「真实股份」作为抵押。 发行方会实际购买并托管股票,然后在区块链上发行 1 : 1 的代币。 常间的像是 Backed 的 bNVDA 或 bCOIN,代币价值完全由实体资产担保。

由于股份是受监管的托管机构保存,发行方负责将其转换为链上代币。 投资人「理论上」可以申请赎回代币,换回等值的现金或股票,这也是抵押型的价格能贴近现货的原因。 (需要注意的是,仍然不等同直接持股,通常没有投票权,股利往往会以代币方式再投入或依设定处理,合格投资人可依规定办理赎回。 )

优点:

・ 价格紧跟追踪标的市场,价差波动不大,但套利空间有限。

・ 具备赎回机制,降低代币与现货脱钩的风险。

・ 合规要求严谨,适合风险承受度较低或需要长期持有的投资人。

限制:

・ 发行与赎回通常需遵守 T+1 或 T+2 的结算规范,不如链上交易即时。

・ 多数产品不开放美国用户参与,区域限制明显。

・作成本偏高(法规、托管、税务申报),因此流通池相对有限。

抵押型代币与传统ETF类似,同样受限于股票市场的交易时间,主要的差别在于资产存放于链上,投资人可以将代币转入自托管钱包,甚至在DeFi中用作抵押或参与收益策略,这点是传统券商环境做不到的。

合成型(Synthetic Tokens)

至于合成型的代币化股票,不持有真实的股份,而是透过智能合约和预言机追踪股价波动,代币价值由担保品(通常是稳定币或平台代币)加上合约设计来维持。 常见案例有 Mirror Protocol 与 DeFiChain dTokens。

投资人将担保品锁进合约,合约会铸造对应的合成代币,例如sTSLA或dAAPL。 这些代币价格由预言机提供的股票市场数据决定,理论上会与标的股价保持一致。

优点:

・交易弹性高,投资人可随时铸造或销毁。

・ 所有权切割得更细,小额投资人也能参与,例如购买0.001股Amazon。

・ 不需依赖传统金融基础设施,交易更贴近去中心化精神。

缺点:

・投资人不享有没有股东权利,无法领股利或投票。

・ 脱钩风险高,尤其在预言机延迟或流动性不足时,代币价格可能与标的大幅偏离。

・ 治理与合规风险:合成协议常依赖治理代币决策,若治理停滞或被攻击,投资人资产安全会受到威胁。

合成型代币更像是链上股票的影子市场,本质接近差价合约(CFD)。 提供了跨市场套利、杠杆作与24/7曝险的灵活性,但缺乏法律保障。 当 2022 年 Terra 崩溃时,Mirror Protocol 的 mAssets 就曾因预言机错误和抵押不足而大幅脱钩,成为风险案例。 (目前大部分曾提供合成型股票代币的恋上交易所,都已经没有在提供相关交易服务)

抵押、合成型实际差异举例:以在链上买苹果股票为例

想像你想在链上买一点苹果股票代币,会遇到两种完全不同的方式:一种是「抵押型」,平台真的去买入并托管苹果股票,再在链上发行等量代币给你,等于你手上的代币背后有真实股份作为支撑; 另一种是「合成型」,平台并没有持有实体股票,而是用智能合约和预言机追踪苹果的股价,让你买到的代币只是一个「价格映射」。

这两种模式就像一边是拿到股票凭证,一边是参与价格游戏,各有优势与风险,也是代币化股票最核心的差异。

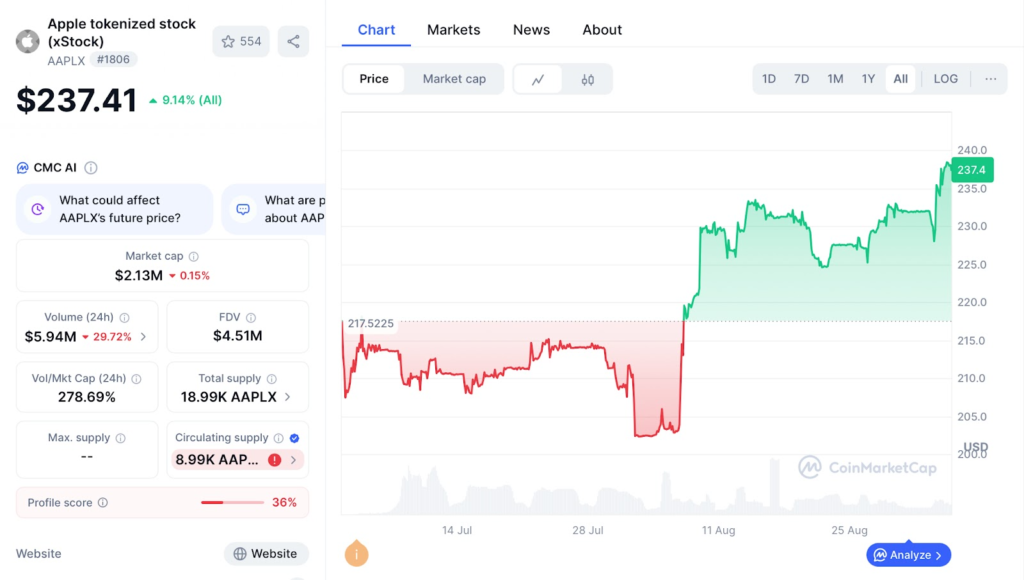

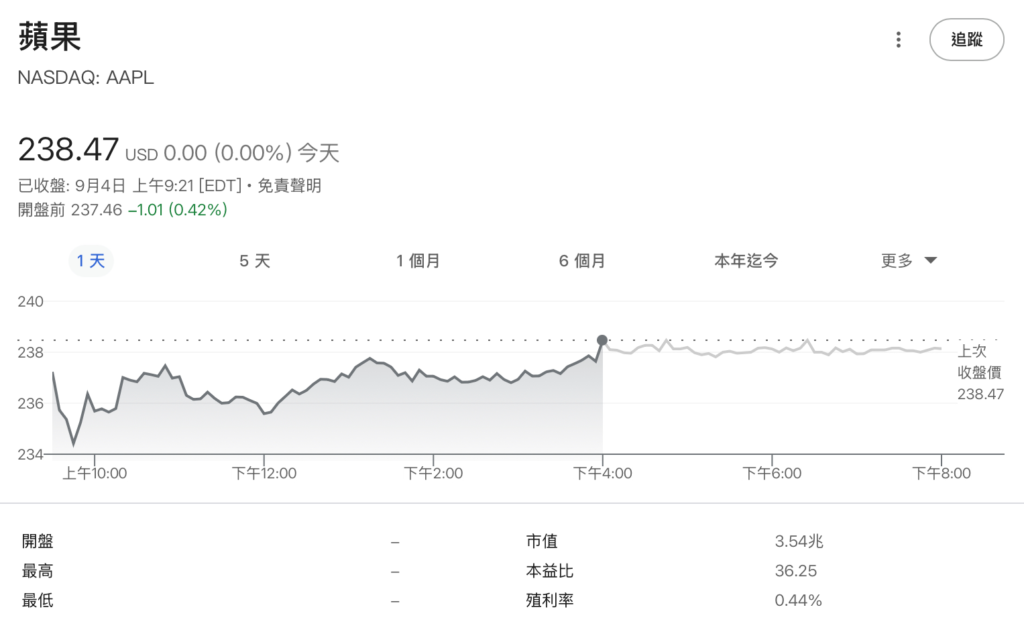

为什么链上链下的股票价格不一样:双边市场的价差

(图为苹果同一时间在链上股票市场和传统股票市场的价格)

特别需要注意的是,链上股票的「价格」,并不一定会时时刻刻都和传统交易所完全一致。 虽然代币背后可能有真实资产或价格追踪机制,但因为交易环境、结算方式以及市场参与者的差异,两边的价格经常会出现落差。 (也因此有套利的空间)

虽然这些差异往往只是零点几个百分比,但在特定时段或流动性不足的情况下,可能被放大到超乎想象的地步。 在链上买股前,一定要先了解造成价差的原因:

・ 交易时段差异:当美股休市时,链上市场仍可交易,常出现溢价或贴水。 (高于或低于传统市场价格)

・ 赎回机制:若代币可兑换成真实股票,价格会更贴近现货; 若缺乏赎回机制,脱钩机率更高。

・ 流动性深度:做市商参与程度与手续费结构,会影响买卖价差。

・ 跨境与跨链成本:白名单钱包、跨链手续费,都可能造成价差。

往往在重大财报公布前,链上代币化NVDA可能因24/7流通,提前反映市场预期,与传统市场出现价差。 部分套利者会利用这种时间差赚取利润,但同时承担流动性风险。

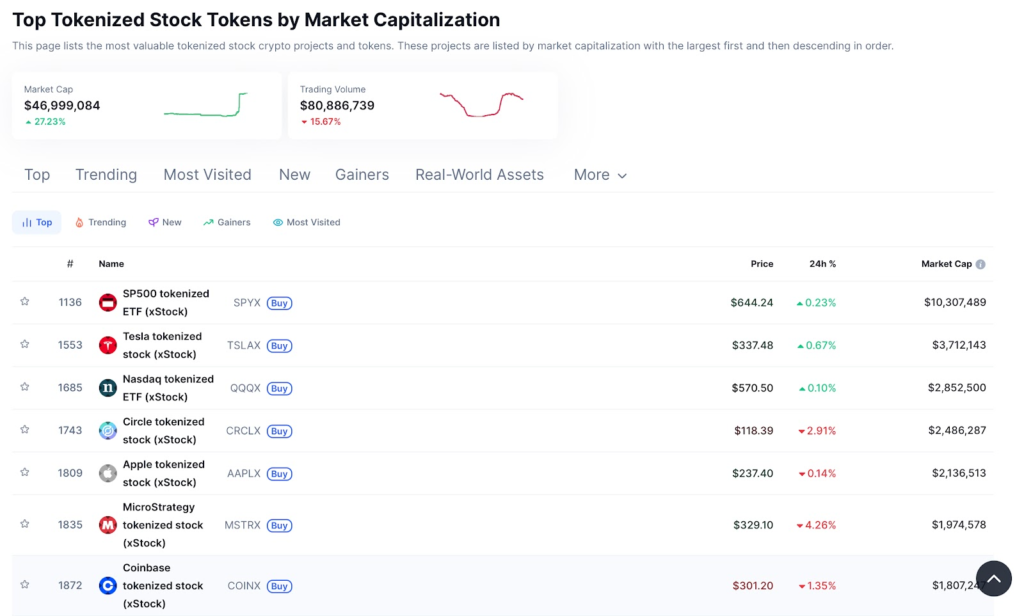

可买到股票的链上平台:依据型态、风险和限制选择

| 平台/项目 | 类型 | 主要标的 | 特点 | 限制 | 适合族群 |

| Kraken x Backed (xStocks) | 抵押型 | NVDAx、TSLAx、AAPLx 等 | 可提领到 Ethereum / Solana 自托管,24/5 交易,目前股票代币化领域规模最大的市场 | 需 KYC,不开放美国用户 | 想结合 DeFi 的投资人 |

| Backed Finance | 抵押型 | bNVDA、bTSLA、bGOOGL 等 | 1:1 真实股份支撑,具赎回机制 | 仅限欧洲部分用户,T+2 / T+3 时间窗 | 偏好合规、长期持有者 |

| INX | 抵押型 | bNVDA 等 | 合规交易所,24/7交易,本身不发行新的股票代币,提供交易的则是Backed的b系列代币 | 仅限非美国用户,需完整 KYC | 寻求监管保障的用户 |

| Assetera | 抵押型 | bNVDA、bCOIN、bCSPX 等 | 获MiFID授权,24/7交易,本身不发行新的股票代币,提供交易的则是Backed的b系列代币 | 区域性限制 | 重视合规的欧洲投资人 |

| Swarm Markets / SwarmX | 抵押型 | AAPL、TSLA、NVDA | 代币具ISIN编码,受监理架构 | 产品仍在逐步扩展 | 想要链上合规资产的投资人 |

| Bitget Wallet × Ondo | 抵押型 | NVDAon、AAPLon、TSLAon 等 | 首个提供代币化美股的Web3钱包,与Ondo合作,整合RAWA与做市商流动性 | 无需 KYC,但服务较新监管与流动性有待观察 | 想在Web3钱包直接配置美股的投资人 |

| Robinhood(欧洲) | 合成型 | 美股代币化资产 | 24/5 交易,作界面友善 | 本质为合成合约,无股东权 | 新手、小额尝试者 |

总结来说,如果你在亚洲,Kraken xStocks(24/5)、INX(24/7)、以及近期整合 Ondo 的 Bitget Wallet 都是不错的选项。

新赛道有没有搬砖机会:代币化股票的套利空间?

这应该是许多进阶投资人第一时间想到的问题,不只链上链下可以套利,不同平台之间是否也有套利机会?

简单来说,由于不同平台的机制设计、交易时段、流动性深度不一样,确实可能出现套利空间。 举例来说,抵押型平台(如 Kraken x Backed、Bitget、Backed Finance)背后有真实股票托管,价格通常会紧贴传统市场; 而合成型平台(如 Synthetix、Mirror)则依靠预言机报价,若流动性不足或预言机延迟,容易与现货价格脱钩。

当传统市场休市时,链上平台仍在 24/7 运作,这种时间差更容易拉开不同平台之间的价差。

理论上,投资人可以利用这些价格落差进行跨平台套利,例如:在合成平台买入贴水资产,再到抵押型平台或中心化交易所卖出溢价版本。 但实务上作难度可能比想象中高出许多。

跨平台转移限制:有些代币无法直接跨平台转移(例如Robinhood的合成代币与Backed的bToken),套利需要透过中介资产或稳定币。

流动性与手续费:小型平台价差看似大,但实际成交量有限,加上手续费与 Gas 成本,可能吃掉套利空间。

地区与法规限制:部分平台排除美国用户或需要白名单钱包,使得套利机会仅限于特定投资人。

整体而言,跨平台套利在理论上可行,但更适合资金规模大、能迅速执行交易的专业投资人。 对一般投资人来说,这些价差其实反而更像是一种风险提醒:不同平台的价格差异,本身就是代币化股票尚未完全成熟,市场因为流动性小波动更大的警讯。

案例模拟:链上 NVDA 的跨平台套利

假设某个周末美股休市,但链上市场仍在交易。 这时候:

在 Kraken x Backed 上,因为有做市商与赎回机制,bNVDA 的价格几乎维持在传统市场收盘价附近。 而在Bitget Wallet×Ondo上,因为市场较新、流动性池深度有限,可能出现2%的贴水,价格低于传统收盘价。

理论上,投资人可以:

- 在 Bitget Wallet × Ondo 用较低价格买入 NVDAon。

- 同时在 Kraken 上卖出等值的 bNVDA。

- 等到美股重新开盘、链上价格与传统市场收敛后,再平掉两边仓位,就能锁定利润。

但实际作仍存在挑战:

- 资产不可直接互通:不同平台的 NVDA 并非同一个合约,套利必须透过稳定币或中介资产搬运,过程复杂。

- 流动性风险:新兴平台(如 Bitget Wallet × Ondo)的池子可能不足,容易出现「能看到价差,却吃不到单」的情况。

- 时间差:周末买入的代币,直到周一美股开盘后才会收敛,中间波动风险完全由套利者承担。

- 手续费与Gas:跨链转账与交易费用可能直接侵蚀原本的2%利润。

总结来看,要成功执行套利,可能需要较大规模的本金,同时熟悉跨平台的DeFi作,并能承担价格脱钩可能持续的风险。

带你实际作:如何在链上买股票?

虽然代币化股票听起来很新潮,但实际作并不困难,跟使用一般 DeFi 没有太大的差别,只是不同平台在流程上有差异。 以下以常见步骤来说明,如何在链上买股:

1. 选择平台与产品类型

・ 抵押型平台(如 Kraken x Backed、Backed Finance、Bitget 与 Ondo 合作推出的代币化美股):背后有真实股份支撑,价格贴近现货,适合长期投资或希望参与 DeFi 的投资人。

・ 合成型平台(如 Robinhood、DeFiChain):以预言机报价为基础,灵活度高但没有股东权,适合偏短线或策略性作。

2. 完成 KYC 与资格确认

・ Kraken、INX 等平台必须完成严格的 KYC。

・Backed Finance、Assetera限制地区用户,美国投资人通常无法参与。

・ Bitget Wallet 则提供更 Web3 化的体验,用户只需链上钱包即可作,但若要购买代币化美股,仍需遵守 Ondo 的合规要求。

3. 资金准备与存入

・ 抵押型平台:通常需存入法币或稳定币,再由平台发行代币化股票。

・ 合成型平台:需要锁定担保品(如 SNX、UST、稳定币),再铸造对应的股票代币。

・ Bitget Wallet:用户可以直接在 Web3 钱包持有稳定币,通过 Ondo 的结构转换为代币化美股,作流程更贴近链上原生体验。

4. 提领与保管方式

・ Kraken x Backed 与Backed Finance支持将代币化股票提领到自托管钱包。

・ 合成型资产(如 DeFiChain)则原生存在 DeFi 协议,用户天然就是链上自主管理。

・ Bitget Wallet 本身就是钱包,因此用户一开始就能自托管,避免完全依赖中心化交易所,这对于加密社群来说是一大优势。

5. 了解交易成本与流动性

・抵押型:手续费结构较透明,但会有赎回成本与时间窗口。

・ 合成型:虽然作灵活,但价差可能高,流动性不足时风险大。

・ Bitget Wallet:透过Ondo与做市商流动性池,减少流动性不足的问题,但仍需留意新市场早期的波动性与费用细节。

6. 订定投资用途

・ 长期配置:偏好有真实资产背书的平台(Backed、Kraken、Bitget)。

・ 短期策略:可利用合成型资产,灵活作价差与波动。

・ 混合策略:部分资金放在抵押型平台拿稳定收益,另一部分放在合成型平台追求作空间。

最大结算机构DTCC开始进行测试,链上美股正式登陆金融体系

就在今年12月,美国最大结算机构DTCC(Depository Trust &Clearing Corporation)旗下的DTC(The Depository Trust Company)已获得SEC的无异议函,允许DTCC在未来三年内进行资产代币化测试,象征美国资本市场首次在核心结算层开放「官方级」的链上化实验。

DTC 目前托管的资产规模高达 100 万亿美元,几乎涵盖所有美股与主流 ETF。 此次试点将从罗素1000指数成分股、美债及S&P 500 ETF等产品开始,透过代币化实现链上转移与结算。 虽然目前仍属封闭沙盒阶段,但这一步确立了未来美股上链的监管方向:未来的资产发行、确权与流转,将不再依赖第三方协议,而是由DTC直接在监管架构下发行「官方版」代币。

这代表着区块链技术地位获得传统金融认可的重大突破,未来全球资本市场的逻辑可能重新定义—当托管、结算与交易都逐步上链,链上资产将不再只是Web3世界的延伸,而是未来整个金融体系的基础!

笔者观点

从机构积极抢进和推出基础设施不难看出,代币化股票将是加密货币市场未来一段时间内的热门赛道。 但需要注意的是,就像在链上买黄金一样,链上买股票≠持有股票。 合成资产仅能提供价格曝险,且无法提供传统股票的的股东权利; 而抵押型代币虽然更接近传统股票,但仍受限于发行与赎回条件,以及不同司法管辖的规范。

但对加密货币社区而言,链上股票是传统金融与 DeFi 的交会点,可有望成为另一波庞大的资金入口。 对 DeFi 玩家来说,值得留意代币化股票的发行公链和头部 DeFi 的后续发展,以及加入股票这个新的链上资产单位后 DeFi 衍生的新型玩法!

2025/09/05

https://cryptowesearch.com/articles/All-you-need-to-know-about-buying-stock-onchain